A MEDEIROS

SOBRE NÓS

A Medeiros & Medeiros está ainda mais moderna e digital, e continua comprometida com os valores que a transformaram em uma das mais importantes empresas de administração judicial do Brasil.

Como nosso papel é simplificar, começamos pelo nosso nome que agora é apenas Medeiros.

EXPERIÊNCIA

Estamos dentre as primeiras pessoas jurídicas especializadas em Administração Judicial no Brasil. Com uma equipe multidisciplinar e mais de 25 anos de experiência, atuamos em cases relevantes, administrando atualmente mais de 300 processos de insolvência e gerindo mais de 10 bilhões de reais em créditos. Nossa expertise nos permite estabelecer padrões de atendimento e de boas práticas, como forma de auxiliar na efetiva e célere prestação jurisdicional.

PROFISSIONALISMO

A Lei 11.101/2005 inovou ao exigir absoluto profissionalismo na atuação e transferir ainda mais as atribuições e responsabilidades ao administrador judicial. Ao longo dos anos, desenvolvemos um software próprio de gestão, que nos permite estabelecer um cronograma de procedimentos rápidos, eficazes e necessários para o regular e ágil andamento processual.

TRANSPARÊNCIA

Como os processos judiciais de insolvência têm por finalidade a recuperação da empresa ou a sua liquidação, em seu entorno há um grande número de credores e interessados. Nosso Portal visa possibilitar, da forma mais rápida e simples possível, a obtenção de documentos e informações sobre os processos em andamento, assim como o amplo conhecimento sobre os desdobramentos processuais.

Conheça

Nosso Time

Equipe

OAB/RS 40.315 | OAB/SC 53.074

OAB/SP 387.450 | OAB/PR 122.514

JOAO A MEDEIROS FERNANDES JR

joao@administradorjudicial.adv.brAdvogado, com mais de 28 anos de experiência na área de insolvência empresarial, atua na administração judicial de processos de recuperação judicial e falência de médio e grande porte, de forma especial naqueles com estruturações societárias complexas e expressivo número de credores. Ao longo da carreira, principalmente após a Lei 11.101/05, tem participado dos mais relevantes casos de restruturação do País, nos mais diversos seguimentos (indústria, comércio, e serviços). Graduado em Direito, com especialização em Recuperação Judicial pelo Instituto INSPER/SP, é membro da Comissão de Falências e Recuperação Judicial do Conselho Federal da OAB e ex presidente da Comissão de Falências e Recuperação Judicial da OAB/RS; membro do IBAJUD - Instituto Brasileiro de Recuperação Judicial; sócio fundador do IDRE - Instituto de Recuperação de Empresas e do TMABrasil - Turnaround Management Association, onde sucoordenada o Capítulo Sul (RS,SC e PR) e também do IBAJUD - Instituto Brasileiro de Recuperação Judicial. Além de Professor da Escola Superior da Advocacia, é palestrante convidado nos principais Congressos e Seminários que abordam, com profundidade, as melhores práticas em processos de insolvência no Brasil e no Exterior.

Equipe

OAB/RS 56.691 | OAB/SP 396.619

OAB/SC 53.256-A | OAB/PR 122.513

LAURENCE MEDEIROS

laurence@administradorjudicial.adv.brCom mais de 18 anos de experiência na área de insolvência, atua na Administração Judicial de processos de Recuperação Judicial e Falências de médio e grande porte, com destacado trabalho em processos falimentares com ativos no exterior e alienação de marcas. Com o advento da Lei 11.101/05, vem atuando nos mais relevantes casos de reestruturação do País, nos mais diversos segmentos (indústria, comércio e serviços). Tem graduação em Direito e pós-graduação em Direito Empresarial pela Unisinos, pós-graduação em Direito Tributário pela Fundação Luiz Flávio Gomes – LFG, participou do 1º Curso de Formação e Reciclagem de Administradores Judiciais do Brasil pelo IBAJUD/SP e possui especialização em Recuperação Judicial pelo Instituto Insper - SP. Membro associado do Turnaround Management Association – TMA Brasil, participando de grande parte dos eventos oficiais que envolvem o tema de insolvência. É associado fundador do IDRE - Instituto de Direito de Recuperação Empresarial, onde ocupa atualmente o cargo de Vice-presidente. É também membro da Comissão de Estudos de Recuperação de Empresas e Falências da Federasul. É palestrante convidado dos principais eventos de tournaround no País, dentre eles os congressos do TMA Brasil e universidades públicas e privadas

Equipe

OAB/RS 63.587

ALEXANDRE VELLINHO

alexandre@administradorjudicial.adv.brCom experiência profissional de mais de 15 anos, atua com grande ênfase no consultivo e contencioso Empresarial e Societário, bem como em matéria de Recuperação Judicial e Falências. Graduado em Ciências Jurídicas e Sociais pela Pontifícia Universidade Católica do Rio Grande do Sul e pós-graduado em Direito Empresarial pela Fundação Getúlio Vargas e em Direito dos Contratos e Responsabilidade Civil pela Universidade do Vale do Rio dos Sinos.

Atua diretamente no planejamento estratégico das questões afetas aos clientes do Escritório.

É associado do Turnaround Management Association – TMA Brasil e do Instituto Brasileiro de Administração Judicial – IBAJUD.

Equipe

CRC/RS 104.094

Aline Brito Silveira

aline.brito@administradorjudicial.adv.brContadora formada pela instituição Cesuca – Complexo de Ensino Superior de Cachoeirinha. Pós-MBA em Auditoria e Perícia Contábil pelo Centro Universitário Ritter dos Reis. Graduanda em Direito na instituição Cesuca – Complexo de Ensino Superior de Cachoeirinha. Experiência na área contábil e financeira.

Equipe

OAB/RS 115.842

AMANDA CAROLINE EITELVEIN

amanda.eitelvein@administradorjudicial.adv.brAdvogada com atuação no Núcleo de Reestruturação, Recuperação Judicial e Falências. É graduada em Direito pela Universidade FEEVALE e possui experiência na condução de demandas cíveis e empresariais, sempre prezando pela solução de conflitos, redução dos riscos e maximização do resultado processual. Tem como prioridade manter-se continuamente atualizada às constantes mudanças no ordenamento jurídico, mediante a realização de pesquisas e participação em cursos e seminários.

Equipe

OAB/RS 80.362

ARTHUR ALVES SILVEIRA

arthur@administradorjudicial.adv.brAdvogado. Doutorando em Direito Comercial pela PUC/SP.

Mestre em Direito da Empresa e dos Negócios pela UNISINOS.

Especialista (Master of Law) em Direito Empresarial pela FGV.

Possui aperfeiçoamento em Direito Empresarial pela Faculdade de Direito da Universidade Nova de Lisboa, Portugal.

Extensão em Fusões e Aquisições (M&A) pelo INSPER.

Professor convidado da Escola Superior da Advocacia da OAB/RS e professor visitante do LLM em Direito Empresarial da UNISINOS, ministrando palestras nas graduações em Direito da UNISINOS, PUC/RS, ULBRA e Faculdade Estácio, e nos principais Congressos e Seminários que discutem o Direito de Insolvência no país.

Coorganizador e coautor do livro Recuperação Judicial de Empresas: Temas Atuais publicado pela Escola Superior da Advocacia da OAB/RS (1ª Edição, 2019).

Coautor do livro Transformações no Direito de Insolvência: Estudos sob a Perspectiva da Reforma da Lei 11.101/2005, publicado pela Editora Quartier Latin (1ª Edição, 2021).

Membro da Comissão Especial de Falências e Recuperação Judicial da OAB/RS. Associado do Turnaround Management Association – TMA Brasil, do Instituto Brasileiro de Administração Judicial – IBAJUD e do Instituto de Direito de Recuperação de Empresas – IDRE.

Equipe

OAB/RS 107.264

CAROLINE MOTA

caroline.mota@administradorjudicial.adv.brAdvogada. Graduada em Direito pela Pontifícia Universidade Católica do Rio Grande do Sul (PUCRS) e Pós-Graduada em Direito do Trabalho com Ênfase na Reforma Trabalhista pela Verbo Jurídico. Atualmente, cursando Pós-Graduação em Direito Civil e Empresarial pelo Centro Universitário Ritter dos Reis (Uniritter). Já participou de cursos e seminários voltados para a área da Recuperação Judicial e Falências.

Equipe

CRC/RS 89.791

DANIELA ALVES

daniela@administradorjudicial.adv.brContadora. Pós-graduanda em Perícia e investigação de fraudes contábeis e financeiras/FAE-PR. Master in Business Administration em Controladoria, Finanças e Auditoria pela Faculdade da Serra Gaúcha e Pós-MBA em Governança Corporativa e Gestão de Risco/Unisinos

Equipe

AUXILIAR DE ESCRITÓRIO

Equipe

OAB/RS: 122.328

EMANUELA LUFT

emanuela.luft@administradorjudicial.adv.brAdvogada com atuação no núcleo de Reestruturação, Recuperação Judicial e Falências. Graduada em Direito pelo Centro Universitário Ritter dos Reis (UniRitter) e Pós-Graduanda em Direito Empresarial pela Fundação Getúlio Vargas (FGV).

Equipe

CRC/RS 103.560

FERNANDA ALVES DE CARVALHO

fernanda.carvalho@administradorjudicial.adv.brContadora formada pelo Centro Universitário da Serra Gaúcha (FSG) e graduanda em Direito pelo Centro Universitário da Serra Gaúcha (FSG ). Possui experiência na área contábil, com ênfase no âmbito financeiro.

Equipe

OAB/RS 107.092

FERNANDA STEFANI MARTINS

fernanda@administradorjudicial.adv.brAdvogada. Graduada em Direito pelo Centro Universitário Ritter dos Reis (UniRitter), master of laws em Direito Empresarial pela Fundação Getúlio Vargas (FGV) e pós-graduada em Direito Processual Civil pela UniRitter. Atua no núcleo de Reestruturação, Recuperação Judicial e Falências.

Equipe

OAB/RS 136.852

GABRIEL PADILHA

gabriel.padilha@administradorjudicial.adv.brCom experiência no cartório da Vara de Direito Empresarial, Falências e Recuperação de Empresas da Comarca de Porto Alegre por dois anos, atualmente no 7º semestre do bacharelado em direito no Centro Universitário Ritter do Reis (Uniritter). Tem tarefas de diligências, auxílio em pesquisas, confecção de uma vasta gama de instrumentos jurídicos e também de auxílio em atividades em mídias e redes sociais.

Equipe

OAB/RS 60.105 | OAB/SC 43.678

OAB/SP 306.195

GUILHERME CAPRARA

guilherme.caprara@administradorjudicial.adv.brCom experiência profissional de mais de 15 anos na área do Direito Empresarial, atua com grande ênfase em matéria de insolvência, tendo conduzido e participado dos mais relevantes casos de reestruturação de empresas do Brasil. Graduado em Ciências Jurídicas pela Pontifícia Universidade Católica do Rio Grande do Sul e pós-graduado em Direito Tributário, Financeiro e Econômico pela Universidade Federal do Rio Grande do Sul.

É membro ativo da Comissão permanente de Recuperação de Empresas da Federação de Entidades Empresariais do Rio Grande do Sul – FEDERASUL, bem como da Comissão Especial de Falências e Recuperações Judiciais da OAB/RS. Como associado, participa do TMA (Turnaround Management Association) e do INSOL (International Association of Restructuring, Insolvency & Bankruptcy Professionals). Certificado pelo TMA para atuação como Administrador Judicial é, também, palestrante convidado dos principais eventos que abordam as melhores práticas de gestão, reestruturação e recuperação de empresas em dificuldades.

Equipe

OAB/RS 114.236

IURI CARLOS ZANON

iuri@administradorjudicial.adv.brAdvogado. Graduado em Direito pela Pontifícia Universidade Católica do Rio Grande do Sul (PUCRS). Atualmente, cursa pós-graduação em Direito Empresarial também pela Pontifícia Universidade Católica do Rio Grande do Sul (PUCRS). Atua nas áreas de direito empresarial e civil, com ênfase no núcleo de Reestruturação, Recuperação Judicial e Falências.

Equipe

OAB/RS 107.238

JÉSSICA DE SOUZA SILVEIRA

jessica@administradorjudicial.adv.brAdvogada com atuação no núcleo de Reestruturação, Recuperação Judicial e Falências. Graduada em Direito pelo Centro Universitário Ritter dos Reis (UniRitter) e Pós-Graduada em Direito Processual Civil pela mesma instituição de ensino. Atualmente, cursa LL.M em Direito Empresarial pela Fundação Getúlio Vargas (FGV). Certificada pelo Turnaround Management Association (TMA) no Curso de Formação de Administrador Judicial. Participou de diversos cursos voltados à reestruturação empresarial e insolvência, incluindo o Curso de Atualização em Falências e Recuperação de Empresas pela FGV, com certificado de aprovação.

Equipe

OAB/RS 111.456

JESSICA FAGUNDES DA SILVA

jessica.fagundes@administradorjudicial.adv.brAdvogada com atuação no núcleo de Reestruturação, Recuperação Judicial e Falências. É graduada em Direito pela Universidade FEEVALE e pós-graduada em Direito Empresarial pela Verbo Jurídico. Integrou o Programa de Aperfeiçoamento Científico da Universidade FEEVALE, atuando como pesquisadora. Dos trabalhos elaborados resultaram as premiações de Menção Honrosa na Feira de Iniciação Científica Inovamundi 2017 e Destaque no Seminário de Pós-Graduação Inovamundi 2018, assim como a participação no livro (e-book) Direito 10: Interdisciplinaridade e Complexidade do Saber Jurídico, ed. 2018. Com mais de 4 anos de atuação nas áreas cível e empresarial, participou de variados cursos e seminários voltados à gestão de crise empresarial.

Equipe

ADMINISTRATIVO

Equipe

OAB/SC 59.248-A | OAB/RS 18.975

JORGE L. COSTA BEBER

beber@administradorjudicial.adv.brDesembargador aposentado do Tribunal de Justiça de Santa Catarina. Advogado, graduado na Pontifícia Universidade Católica do Rio Grande do Sul. Ingressou na carreira da magistratura em 1991, atuando como juiz de direito em diversas comarcas, especialmente em Blumenau/SC. Promovido a desembargador, sempre atuando na área cível, exercendo, por último, a Presidência da 2ª Câmara de Direito Civil do Tribunal de Justiça do Estado de Santa Catarina. É ex-professor na graduação universitária e na Escola Superior da Magistratura Catarinense.

Equipe

CRC/RS 103.683

JÚLIA GREIN

julia.grein@administradorjudicial.adv.brContadora formada pela Famur - Faculdade Murialdo. Master in Business Administration em Finanças e Controladoria pela Universidade de São Paulo (USP). Pós-graduada em Perícia Contábil e pós-graduanda em Finanças Corporativas, com foco em Equity, Growth e Mergers and Acquisitions.

Equipe

OAB/RS 105.523

LUANA VIEIRA DA SILVA

luana@administradorjudicial.adv.brAdvogada, graduada em Direito pela Universidade Feevale. Pós graduada em Direito Tributário pela Laureate International Universities (Uniritter) e em Falências e Recuperações Judiciais pela PUC/PR. Possui ainda, participação em diversos cursos de atualização voltados ao direito empresarial. Com ênfase na Administração Judicial, atua na condução de processos de Recuperação Judicial, Falências e insolvencias civis. Além disso, atua no contencioso, nas áreas cível, trabalhista e tributária, tanto no ajuizamento de ações, como na elaboração de defesas, recursos, notificações, representações em audiências, dentre outros, com o intuito de neutralizar e/ou minimizar prejuízos às Massas Falidas.

Equipe

OAB/RS 90.687

MARCOS SERGIO FLESCH

marcos@administradorjudicial.adv.brMestrando em Direito da Empresa e dos Negócios pela Universidade do Vale do Rio dos Sinos – UNISINOS. Pós-graduando em Direito Civil e Graduado pela Universidade FEEVALE no ano de 2009. Formado no Curso Preparatório para Magistratura da Escola Superior da Magistratura – ESM/AJURIS. Formado no 5º Curso de Formação de Administradores Judiciais da Escola Superior da Magistratura do Estado de Goiás – ESMEG e Escola Superior da Advocacia de Goiás – ESA – Goiás. Possui ampla experiência nas áreas de Direito Civil, Direito Processual Civil e Direito Empresarial. Assessor de Magistrado junto ao Tribunal de Justiça do Estado do Rio Grande do Sul por 07 anos (2009/2013, 2017/2020).

Equipe

OAB/RS 89.182

OAB/SP 537.144

NATHÁLIA MICHEL COSTA

nathalia@administradorjudicial.adv.brCoordenadora do núcleo de Reestruturação, Recuperação Judicial e Falência. Com a atuação voltada ao direito empresarial, sua experiência inclui a participação ativa na gerência do contencioso, estratégias organizacionais e administração de casos complexos. É graduada em Direito pela Unisinos, obteve título de especialista em Direito Internacional pela UFRGS com foco na insolvência transnacional e possui especialização em Recuperação Judicial pelo Instituto INSPER. Participou de diversos cursos voltados à gestão de crise empresarial e Administração Judicial. É membro da Comissão de Falências e Recuperações Judiciais da OAB/RS, membro associada do Turnaround Management Association/TMA Brasil, membro associada do Centro de Mulheres na Reestruturação Empresarial/CMR, e gerente regional do Instituto de Direito de Recuperação de Empresas/IDRE.

Equipe

RAFAEL MITIDIERI

Rafael.mitidieri@administradorjudicial.adv.brGraduando no curso de Direito pela Universidade Feevale.

Certificado pelo Instituto Brasileiro de Insolvência (IBAJUD) no curso de Capacitação em Administração Judicial. Além de participar de diversos cursos voltados à reestruturação empresarial e insolvência, atua no núcleo de Reestruturação, Recuperação Judicial e Falências, auxiliando na confecção de diversos instrumentos jurídicos, bem como em pesquisas na área.

Equipe

CONSULTOR

ROBSON LIMA

robson@administradorjudicial.adv.brBacharel em Comunicação com MBA em Gestão Estratégica e Planejamento , tem 15 anos de experiência na coordenação e negociação de projetos de grande porte no Brasil e Europa.

Participante do Harvard Negotiation Project é palestrante e consultor bilíngue , atua na Gestão de Crise de empresas em Recuperação Judicial e coordena a área comercial apresentando os benefícios da reestruturação no ambiente corporativo.

Equipe

FINANCEIRO

Equipe

Sabrina Nath

sabrina@administradorjudicial.adv.brAdvogada atuante em direito Cível e Empresarial, com ênfase na resolução de conflitos. Pós-graduanda em direito de Família e Sucessões Pela Escola Brasileira de Direito (Ebradi).

Equipe

CRC/RS, SC, BA, PR e SP 66.456

OAB/RS 94.672

SILVIO LUCIANO SANTOS

silvio@administradorjudicial.adv.brCom mais de 20 anos de experiência, atua na administração judicial de processos de insolvência. Ao longo da carreira, especialmente após a Lei 11.101/05, vem atuando nos mais relevantes casos de reestruturação do país em diversos segmentos (indústria, comércio e serviços). É graduado em Ciências Contábeis pela Faccat, em Direito pela Universidade Feevale e Direito Tributário pela Unisinos. Tem também formação no 1º Curso de Formação e Reciclagem de Administradores Judiciais do Brasil – Ibajud-SP. É membro das bancas de julgamento de trabalhos de conclusão do Curso de Ciências Contábeis Faccat, membro da Comissão de Falências e Recuperação Judicial da OAB/RS, sócio do IDRE - Instituto de Recuperação de Empresas e membro do TMA Brasil - Turnaround Management Association.

Equipe

AUXILIAR DE ESCRITÓRIO

Equipe

OAB/RS 117.908

THALES A. MACHADO GRALHA

thales@administradorjudicial.adv.brAdvogado. Graduado em Direito pela Pontifícia Universidade Católica do Rio Grande do Sul (PUCRS). Atua no contencioso, nas áreas do direito empresarial, civil e trabalhista.

Equipe

CONSULTOR CONTÁBIL

VICENTE RAGUZZONI

vicente@administradorjudicial.adv.brEngenheiro Civil e pós-graduado em Finanças Corporativas, M&A e Equity, ambos pela Pontifícia Universidade Católica do Rio Grande do Sul – PUCRS. Atua na análise de planejamento financeiro e estruturação de dados.

Equipe

OAB/RS 116.839

YASMINE LEMES SAID

yasmine@administradorjudicial.adv.brAdvogada integrante do Núcleo de Reestruturação, Recuperação Judicial e Falências. É graduada em Direito pela Universidade do Vale do Rio dos Sinos (UNISINOS) e pós-graduanda em Processo Civil na instituição Fundação do Ministério Público (FMP). Atua há mais de três anos nas áreas cível e empresarial. Dedica-se, continuamente, a cursos e seminários com ênfase em gestão de crise empresarial.

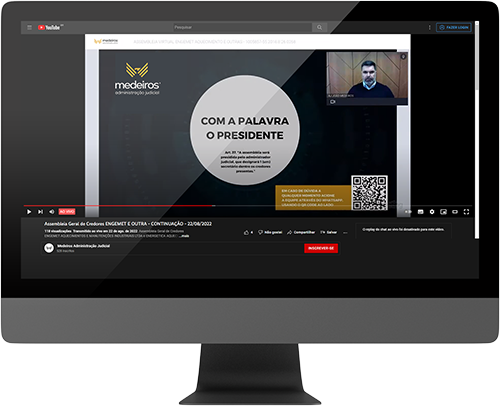

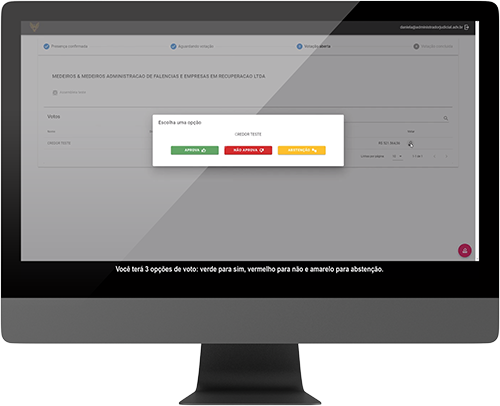

AGC

Virtual

Nossa plataforma é moderna, exclusiva, segura, didática e de acesso simplificado a partir de qualquer dispositivo móvel, para realização de Assembleia Geral de Credores Virtual, permitindo a todos os credores o direito de voz e voto, com transparência e suporte técnico imediato. E, o melhor, sem qualquer custo para os credores.

de votos em

tempo real.

vivo através do

nosso canal no

YouTube.

explicativos

do procedimento

de votação.

de quórum

em tempo real.

comunicação e

suporte técnico.

Assembleia de Credores Presencial

RAPIDEZ, TRANSPARÊNCIA E EFICIÊNCIA NA VOTAÇÃO!

Segurança: os credores podem verificar e acompanhar o resultado simultaneamente da votação do Plano de Recuperação Judicial.

Acessibilidade: o sistema comporta a votação do Plano por quaisquer números de credores.

Facilidade: votação sem fio, via keypads: facilidade, conforto e agilidade na votação.

Confirmação de presença

Comandos Básicos

Procedimento de votação

RELATÓRIOS DA ADMINISTRAÇÃO JUDICIAL

INICIAL - DIVERGÊNCIAS - MENSAL - CUMPRIMENTO DO PLANO - PRESTAÇÃO DE CONTAS - ENCERRAMENTO - RGJ

Nossos relatórios sempre foram completos trazendo informação aos credores, transparência ao Ministério Público e segurança ao Juízo.

Recentemente o CNJ editou recomendação de padronização dos relatórios para o qual estamos 100% adequados.

Relatório Gerencial do Juízo (RGJ)

Este relatório é uma exclusividade nossa. O objetivo é manter o Juízo informado de todos os processos que preside, em que somos os administradores judiciais.

Relatorios de Andamentos Processuais (RAP)

Registra detalhadamente todos os eventos e decisões processuais relevantes durante o curso do processo judicial. Este relatório permite o acompanhamento preciso do progresso processual, assegurando que todas as partes estejam cientes dos principais marcos e desenvolvimentos legais.

Relatório de Incidentes Processuais (RIP)

Relata todos os incidentes de habilitação e impugnação de crédito. Este relatório é essencial para contribuir com a organização pelo cartório e auxiliar o administrador na elaboração do QGC

Relatório de Divergências e Habilitações (RFA)

Uma verificação minuciosa de todos os créditos relacionados, valor, classificação e sujeição, adequando o quadro de credores com as regras legais e evitando fraudes

Relatório Inicial (RI)

Leva ao conhecimento das partes a real situação da empresa no ato do pedido de recuperação judicial. Uma espécie de raio-x da recuperanda

Relatório Mensal de Atividades (RMA)

Uma verificação minuciosa de todos os créditos relacionados, valor, classificação e sujeição, adequando o quadro de credores com as regras legais e, evitando fraudes.

Relatório de Cumprimento do Plano (RCP)

É apresentado na fase de cumprimento do plano de recuperação judicial, tendo por objetivo demonstrar a regularidade dos pagamentos e das condições previstas no plano.

Relatório do Plano de Realização do Ativo (PRA)

Um detalhamento do ativo da massa falida, com o resumo do patrimônio e a previsão de alienação dos bens, com conversão em dinheiro e posterior pagamento dos créditos.

Prestação de Contas Mensal (PCM)

Prestações de contas mensais na forma mercantil e documentada é o método como mantemos o Juízo, o Ministério Público e todos os interessados cientes de todas as movimentações da massa falida.

Relatório de Encerramento (RE)

É o momento em que encerramos o procedimento de insolvência, fazendo um relato de todas as atividades e medidas adotadas do processo, com a prestação de contas final.

Últimas Notícias

Dúvidas? Entre em contato!

Horário de atendimento:

de segunda a sexta-feira das 9h às 12h e das 13h30 às 18h.